На початку червня 2021 року Міністерство юстиції затвердило положення Міністерства фінансів «Про форму та зміст структури власності». Документ, який набув чинності 11 липня, базується на вимогах Законів України «Про державну реєстрацію юридичних осіб, фізичних осіб-підприємців та громадських формувань» та «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення». І це положення зобов’язує бізнес розкрити державі повну структуру власності та кінцевих бенефіціарів. Дані у схематичному вигляді та довільній формі необхідно надати державному реєстратору.

Звісно, під цю вимогу потрапляють оператори азартних ігор, які вже отримали ліцензію або відкрили свої представництва в Україні. Зазначимо, що, за вимогами закону про гральний бізнес, оператор, який подається на ліцензію, має надати КРАІЛ дані, що кінцевий бенефіціар ніяк не пов’язаний з країною агресором. Тому можна сказати, що гемблінг-компанії вже частково виконали вимогу Мінфіну.

Для кращого розуміння Міністерство фінансів надало роз’яснення «Зразки складання схематичного зображення структури власності». У цій презентації навели 19 прикладів розкриття структури власності для різних видів корпоративних структур.

Примітка:

- НВВ – непрямий вирішальний вплив;

- ПВВ – прямий вирішальний вплив.

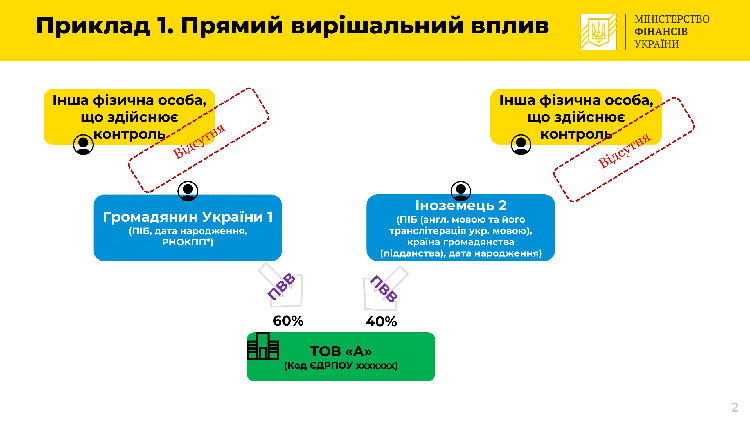

Приклад 1. Прямий вирішальний вплив

Дві особи – Громадянин України 1 та Іноземець 2 мають 60% і 40% прямого вирішального впливу на діяльність ТОВ «А».

Вони не є посередниками чи номінальними власниками, отже є кінцевими вигодоздобувачами. Їм непотрібні додаткові документи, оскільки вони безпосередньо володіють правами ТОВ «А», що видно за даними Єдиного держреєстру.

Приклад 2. Непрямий вирішальний вплив

П’ять громадян України мають частку непрямого володіння ТОВ «А» через іноземну компанію: Громадянин України 1 – 20%, Громадянин України 2 – 5%, Громадянин України 3 – 25%, Громадянин України 4 – 10%, Громадянин України 5 – 40%.

З них кінцевими бенефіціарами є тільки Громадянин України 3 і Громадянин України 5, оскільки їхня частка непрямого володіння у кожного дорівняє або більша ніж 25%. Водночас Громадянин України 3 і Громадянин України 5 не є посередниками чи номінальними власниками.

Якщо непрямий вирішальний вплив мають безпосередньо власники, їм не потрібно надавати документи, які підтверджують належність корпоративних прав ТОВ «A» іноземній компанії. У випадку з кінцевими бенефіціарними власниками потрібно надати офіційні документи, які підтверджують здійснення вирішального впливу через ланцюг контролю/володіння корпоративними правами ТОВ «A». Але лише якщо вирішальний вплив на ТОВ «А» не відслідковується за даними Єдиного держреєстру.

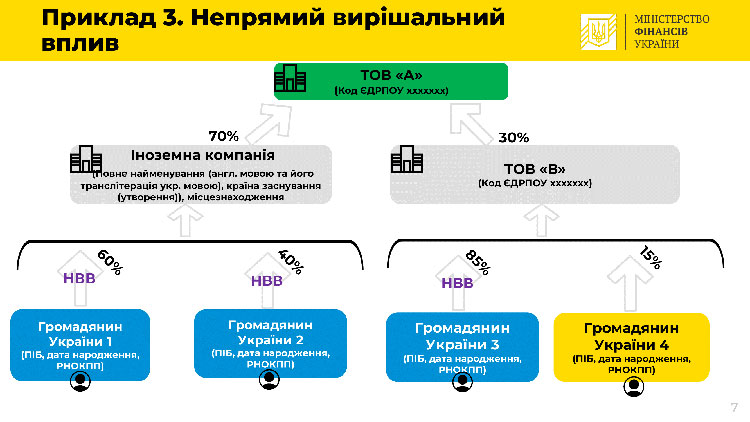

Приклад 3. Непрямий вирішальний вплив

Громадянин України 1 і Громадянин України 2 мають 60% і 40% непрямого впливу на іноземну компанію, яка своєю чергою має 70% вирішального впливу на ТОВ «A». Паралельно з цим Громадянин України 3 і Громадянин України 4 мають 85% і 15% непрямого впливу на ТОВ «Б», яка має 30% впливу на ТОВ «A».

У цьому випадку бенефіціарами є Громадянин України 1, Громадянин України 2 і Громадянин України 3, оскільки їхні частки непрямого володіння ТОВ «A» більші за 25%: 60%×70% = 42%, 40%×70% = 28%, 85%×30% = 25,8%. У Громадянина України 4 цей показник становить 4,5%.

Безпосереднім власникам додаткові документи не потрібні. Кінцеві бенефіціарні власники мають надати офіційні документи, які підтверджують здійснення вирішального впливу через ланцюг контролю/володіння корпоративними правами ТОВ «A».

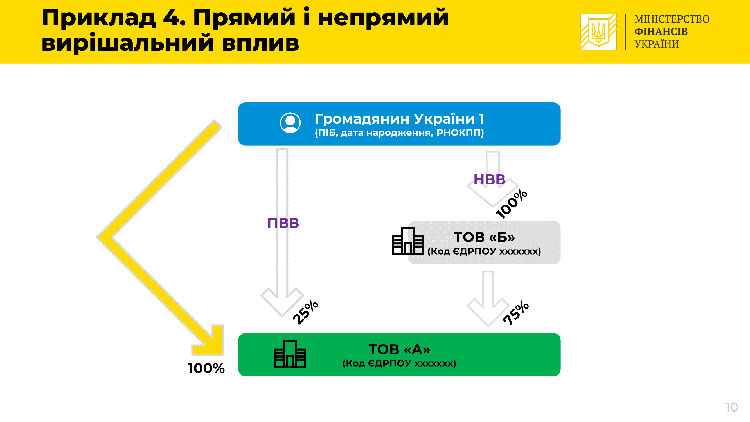

Приклад 4. Прямий і непрямий вирішальний вплив

Громадянин України 1 є кінцевим бенефіціаром та має частку прямого впливу 25% (власник статутного капіталу чи права голосу) на ТОВ «A». Водночас він має 100% непрямого впливу на ТОВ «Б», яке володіє 75% статутного капіталу ТОВ «A». Це дозволяє Громадянину України 1 здійснювати прямий і непрямий впливи водночас.

Додаткові документи в такому разі не потрібно надавати, оскільки вирішальний вплив Громадянина України 1 видно за Єдиним держреєстром.

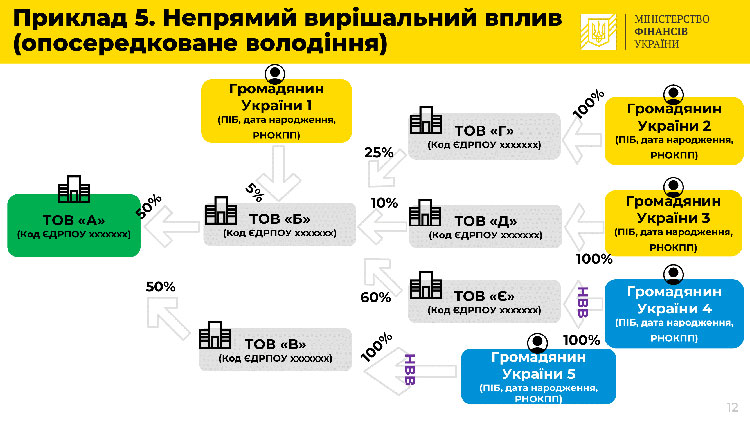

Приклад 5. Непрямий вирішальний вплив (опосередковане володіння)

Троє громадян мають 100% впливу на три ТОВ, які сумарно мають 95% впливу на ТОВ «Б», а ще один громадянин напряму має 5% ТОВ «Б».

ТОВ «Б» має 50% впливу на ТОВ «А», а паралельно ще один громадянин має 100% непрямого впливу на ТОВ «В», якій належать інші 50% ТОВ «А».

Бенефіціарами в цьому випадку є ті громадяни, чия частка непрямого володіння ТОВ «А» є більшою за 25%.

Приклад 6. Непрямий вирішальний вплив (ефективний контроль)

П’ять громадян мають по 20% у іноземній компанії, якій належить 100% ТОВ «А». Відповідно, частка володіння кожного з них менша за 25%. Але у такому випадку кінцевим бенефіціаром може бути особа, яка має вирішальний вплив на формування органів управління та результати голосувань. Це можливо за умови, якщо відсутні інші особи, які мають непрямий вирішальний вплив.

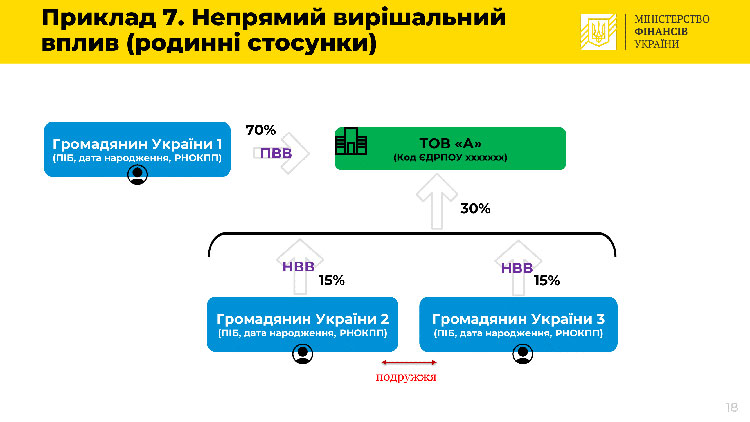

Приклад 7. Непрямий вирішальний вплив (родинні стосунки)

Один громадянин має 70% прямого впливу на ТОВ «А», а чоловік і дружина мають по 15% непрямого впливу. Але оскільки вони є подружжям, то сукупно їхня частка становить 30%.

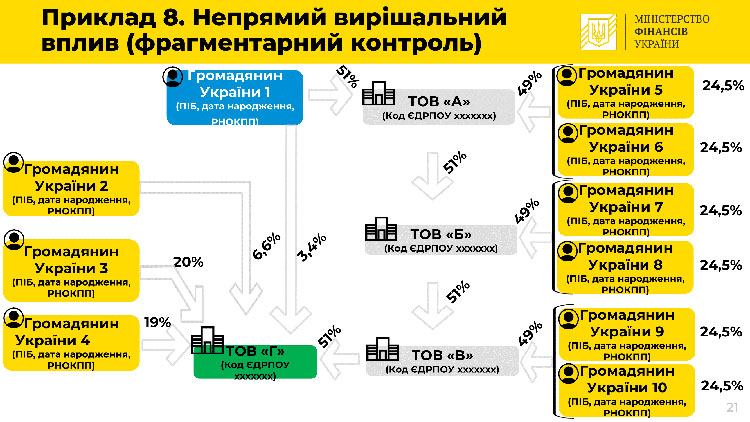

Приклад 8. Непрямий вирішальний вплив (фрагментарний контроль)

Громадянин України 1 напряму володіє усього лише 3,4% у ТОВ «Г». Проте він має частку у 51% в ТОВ «А», яка у свою чергу володіє 51% ТОВ «Б», яка своєю чергою володіє 51% у ТОВ «В», яка володіє вже 51% у ТОВ «Г».

Також є інші учасники, які володіють частками у ТОВ «Г» напряму: Громадянин 2 має 6,6%, Громадянин 3 має 20%, Громадянин 4 має 19% у ТОВ «Г».

І є декілька учасників, які володіють частками у ТОВ «А»: Громадянин України 5, Громадянин України 6 на двох мають 49%. У ТОВ «Б»: Громадянин України 7, Громадянин України 8 — 49%. Та у ТОВ «В»: Громадянин України 9 та Громадянин України 10 — 49%.

Проте кінцевим бенефіціаром ТОВ «Г» є саме Громадянин України 1, оскільки він має непрямий вирішальний вплив на компанію.

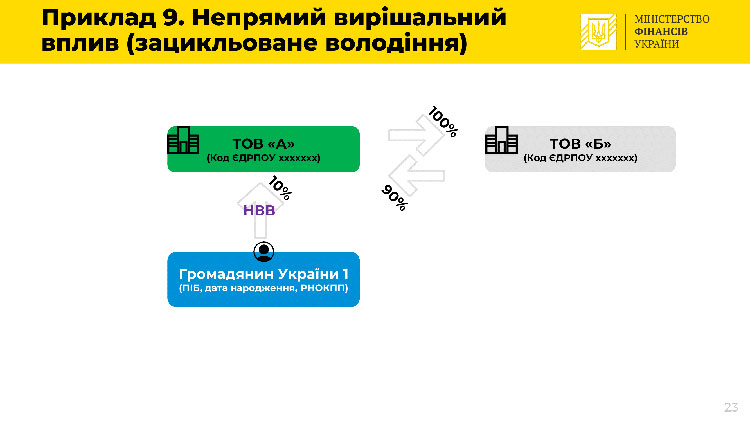

Приклад 9. Непрямий вирішальний вплив (зацикльоване володіння)

Громадянин України 1 на 10% володіє ТОВ «А», яке на 100% володіє ТОВ «Б», а воно своєю чергою на 90% володіє ТОВ «А».

Громадянин України 1 є кінцевим вигодоздобувачем, бо має контроль і НВВ на роботу компанії, і єдиним власником, хто отримує прибуток.

Приклад 10. Непрямий вирішальний вплив (велика кількість фізичних осіб)

100% статутного капіталу ТОВ «А» належить ТОВ «Б», а ним володіє 30 фізичних осіб. Найбільшим відсотком власності фізичної особи є 5%.

У такому разі НВВ має Громадянин України 1, формально не маючи прямого чи опосередкованого володіння. Однак він може ухвалити рішення, які стосуються діяльності компанії чи ухвалювати обов’язкові до виконання рішення, які є вирішальними у роботі компанії.

Приклад 11. Публічна компанія

100% статутного капіталу ТОВ «А» належить іноземній компанії, а 100% її акцій обертаються на фондовій біржі, ними володіє 48 акціонерів. Найбільший відсоток власності фізособи в цьому випадку – 2,24%.

Кінцевим бенефіціаром буде Громадянин України 1, який є головою ради директорів іноземної компанії і володіє 3% статутного капіталу. Отже, він має непрямий вирішальний вплив на ТОВ «А».

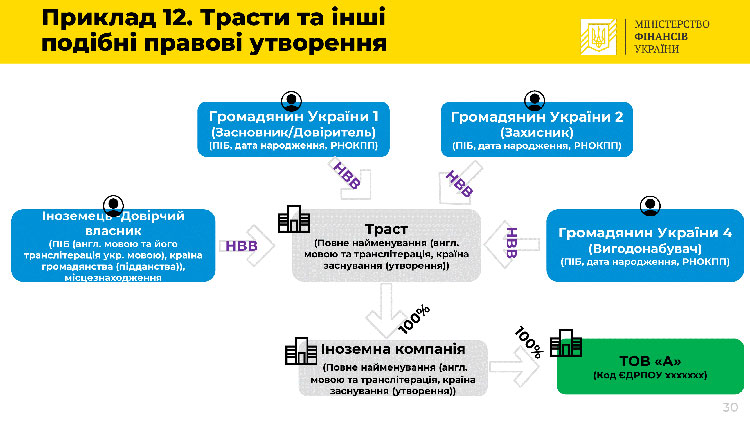

Приклад 12. Трасти та подібні організації

Три громадянина (засновник, захисник, вигодонабувач) мають НВВ на траст, де довірчий власник-іноземець керує 100% іноземної компанії, якій належить 100% статутного капіталу ТОВ «А».

Всі учасники трастової угоди – як українці, так і іноземець – є кінцевими бенефіціарами.

Приклад 13. Інвестиційний фонд

Інвестфонд є власником 100% капіталу іноземної компанії, а вона володіє 100% статутного капіталу ТОВ «А». Громадянин України 1 у цьому прикладі є кінцевим бенефіціаром ТОВ «А», бо він власник компанії-менеджера фонду і є його кінцевим бенефіціаром.

Громадяни України 2 і Громадянин України 3 теж є кінцевими бенефіціарами ТОВ «А», оскільки вони інвестори Інвестфонду та є його кінцевими власниками. Інвестори з часткою власності понад 25%, а також бенефіціари компанії-менеджера фонду та його керівники є кінцевими вигодоздобувачами ТОВ «А».

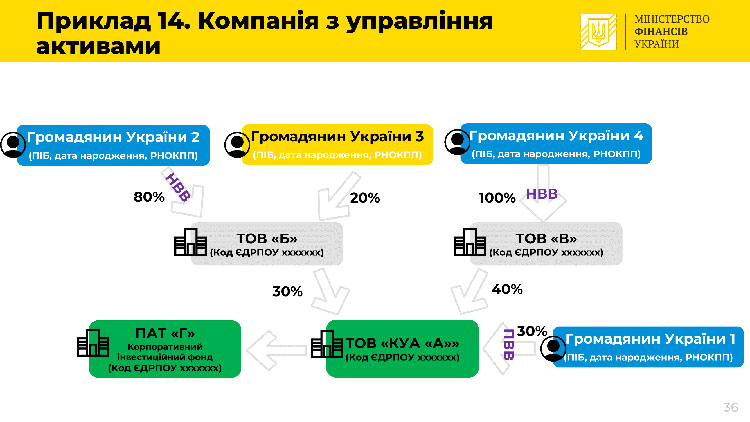

Приклад 14. Компанія з управління активами

ТОВ «КУА «А» є компанією з управління активами, яка керує ПАТ «Г» – корпоративним інвестиційним фондом. 30% статутного капіталу ТОВ «КУА «А» належить ТОВ «Б», 40% – ТОВ «В», ще 30% – Громадянину України 1.

Кінцевим бенефіціаром ТОВ «КУА «А» є Громадянин України 1, бо його частка прямого володіння становить 30%.

Приклад 15. Відсутність кінцевого бенефіціара

П’ять громадян мають рівні частки володіння (20%) у ТОВ «А». Отже, жоден з них не є вигодоздобувачем, оскільки їхні частки менші за 25%. Але це за умови, що жоден з них не має НВВ.

Приклад 16 ми пропустили, оскільки його важко застосувати до гемблінг-компаній.

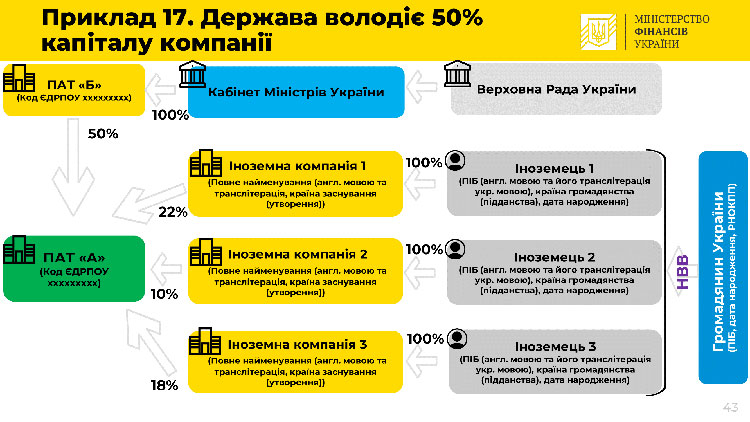

Приклад 17. Держава володіє 50% капіталу компанії

50% ПАТ «А» належить ПАТ «Б», яке є державною власністю. Також статутним капіталом ПАТ «А» володіють іноземні компанії, які є власністю іноземних громадян. Вони виконують управління від імені громадянина України.

Отже, цей громадянин має НВВ на ПАТ «А» і є його кінцевим бенефіціарним власником.

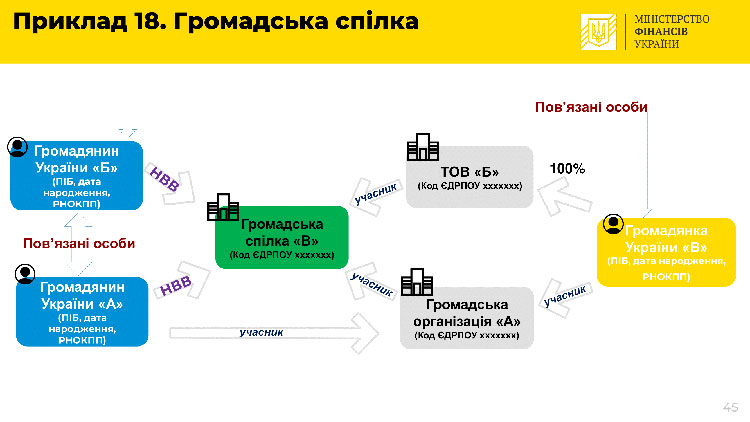

Приклад 18. Громадська спілка

Громадянин України «А» є директором ГС «В» та має на неї НВВ у вигляді контролю і розпорядження її активами та правом вирішального впливу на результати голосування. Отже, він є кінцевим бенефіціаром ГС «В».

Громадянин України «Б» є почесним головою ГС «В», Громадянин України «А» і Громадянка України «Б» – директор та засновник ТОВ «Б» та ГО «А» – його довірені особи, через яких Громадянин України «Б» має НВВ на ГС. Отже, громадянин Б також є кінцевим бенефіціаром ГС «В».

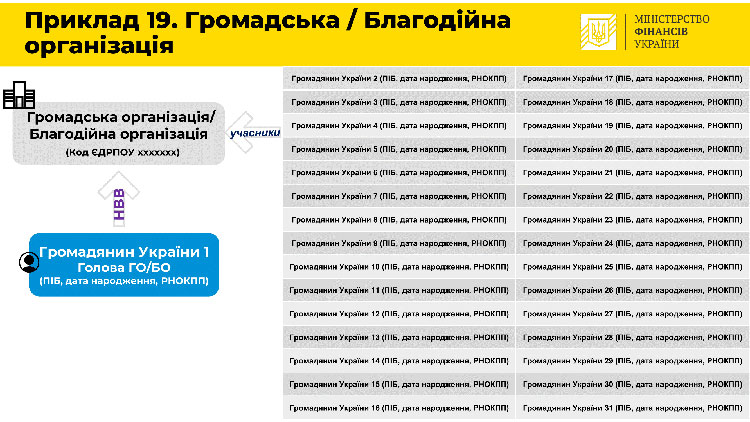

Приклад 19. Громадська чи благодійна організація

31 громадянин є учасником ГО, але кінцевим бенефіціаром є тільки Громадянин України 1 – учасник та голова ГО/БО, оскільки він має НВВ на діяльність організації через ухвалення обов’язкових для виконання рішень та свого впливу на склад органів управління ГО та результатів голосування.

Приклад 20. Управління корпоративними правами кінцевого бенефіціара

Громадянин України 1 і Громадянин України 2 та Компанія-Управитель 1 уклали між собою договір про управління майном, за яким Громадянин України 1 і Громадянин України 2 передали їхні частки ТОВ «А» в управління Компанії-Управителю 1.

Громадянин України 3 уклав аналогічну угоду і передав свою частку Компанії-Управителю 2.

Всі троє громадян залишаються кінцевими бенефіціарами ТОВ «А» і мають ПВВ, оскільки частки їхнього володіння більші за 25%. Компанії-управителі є номінальними власниками, які від свого імені управляють корпоративними правами Громадянина України 1, Громадянина України 2 і Громадянина України 3 на користь останніх.

Висновок

Мінфін надав розлогий приклад того, як компанії можуть подати до реєстратора свою структуру власності. Спочатку термін подачі документів мав сплинути 10 жовтня 2021 року, але Верховна Рада ухвалила відтермінування подачі структури власності на дев’ять місяців. І тепер цей закон має підписати президент, щоб він набув чинності – це дозволить уникнути штрафів для компаній, які не встигли подати документи до 10 жовтня. Міністр юстиції пообіцяв, що штрафувати бізнес цієї осені за неподання структури не будуть.

Також правила визначення бенефіціарів можуть змінюватись. Слідкуйте за оновленнями на mof.gov.ua.